Article

Les pratiques de reporting et de rapports extra-financiers, retour sur les résultats de l’étude TENNAXIA

Dans ce contexte de mise en œuvre de la déclaration de performance extra-financière, le reporting extra-financier est plus que jamais un sujet d’actualité. Même si son but est toujours de fournir des données et des informations qualitatives aux parties prenantes, il s’est réinventé et est aussi devenu au fil des années un outil de pilotage opérationnel et stratégique de la performance des entreprises.

En plein dans cette actualité, TENNAXIA diffuse les résultats de sa 6ème étude sur les pratiques de reporting et de rapports extra-financiers avec deux objectifs : faire un bilan final des évolutions des pratiques de reporting extra-financier et entrevoir la façon dont les entreprises envisagent d’y répondre.

En avril dernier, TENNAXIA lançait sa 6ème étude sur les pratiques de reporting et de rapports extra-financiers. Après plusieurs semaines d’analyse des réponses, les résultats viennent de paraitre. Retour sur quelques chiffres clés suite à l’analyse des réponses de 101 entreprises de secteurs variés sur des grandes thématiques telles que les référentiels de reporting extra-financier, l’analyse de matérialité, le devoir de vigilance, la communication extra-financière, etc.

Les grandes tendances et les grands enseignements à retenir

La formalisation des politiques RSE, une pratique désormais bien ancrée :

- 85 % des entreprises interrogées ont formalisé leur politique RSE et 74 % se sont dotées d’objectifs RSE.

- 80 % des entreprises du panel n’hésitent pas à publier leurs objectifs par souci de transparence et d’objectivité (+18 points par rapports à 2017).

- 64 % des entreprises interrogées mettent en évidence l’avancée de leur entreprise par rapport aux objectifs fixés et 79 % expliquent les raisons pour lesquelles elles n’ont pas atteint certains objectifs.

Analyse de matérialité et cartographie des parties prenantes, des réalités à contraster :

- 65 % des entreprises interrogées ont réalisé une analyse de matérialité (contre 52 % en 2017) et 80 % d’entre elles l’ont publiée.

- 81 % des entreprises interrogées avaient, en amont de cette analyse de matérialité, réalisé une cartographie des parties prenantes.

L’évolution des pratiques de reporting au travers des référentiels

- 40 % des entreprises répondantes affirment utiliser Excel pour collecter et valider les données RSE de leur entreprise. Ce chiffre est en baisse par rapport à 2017 (57 %).

- L’utilisation de référentiels s’ancre dans les moeurs : 3/4 des entreprises interrogées ont recours à un ou plusieurs référentiels RSE pour structurer leurs démarches RSE et le reporting qui en découle : 53 % utilisent le référentiel Global Reporting Initiatives et 49 % le référentiel du Global Compact.

- 69 % des entreprises répondantes sont entrées dans une dynamique de contribution aux ODD (+7 points par rapport à 2017).

Risque climat et devoir de vigilance au coeur des préoccupations des entreprises

- La lutte contre le changement climatique s’impose petit à petit aux entreprises : 47 % des entreprises se sont fixées des objectifs s’inscrivant dans une trajectoire bas carbone.

- En revanche, le devoir de vigilance peine à mobiliser : 45,7 % des entreprises interrogées ont mis à jour la cartographie des risques fournisseurs et sous-traitants mais les entreprises ne sont pas encore toutes mobilisées (sur les 35 entreprises du panel soumises au devoir de vigilance, seulement 18 ont déjà publié leur plan de vigilance).

Les agences de notation extra-financière, des interlocuteurs incontournables ?

- Plus de 64 % des entreprises interrogées répondent à des agences de notation extra-financière (contre 53 % en 2017).

- Le temps consacré pour répondre à chaque agence reste une problématique majeur : 68 % des entreprises interrogées estiment qu’il s’agit d’une tache chronophage et lourde en investissement (+27 points par rapport à 2017).

- 6 entreprises sur 10 intègrent les retours des agences dans leur stratégie RSE.

- 77 % des entreprises communiquent sur les scores obtenus par les agences.

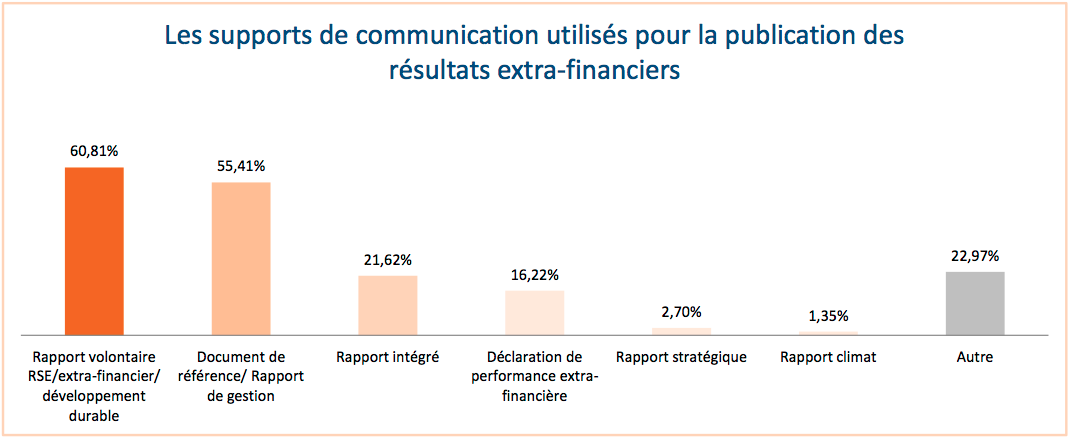

Quels supports et canaux de communication adopter pour les données extra-financières ?

- Près de 22 % des entreprises interrogées ont recours au rapport intégré, contre 12 % en 2017. Cela démontre une volonté d’aller vers plus de pertinence et de simplicité.

- 43 % des entreprises interrogées utilisent les réseaux sociaux pour leur communication extra-financière avec en première place Twiter, puis Linkedin et Facebook.

- 50 % des entreprises interrogées ne connaissent pas l’audience des informations extra-financières qu’elles mettent en ligne.

L’anticipation de vos reporting et rapports 2018

- Seules 16 % des entreprises du panel ont anticipé la mise en oeuvre de la Déclaration de Performance Extra-Financière.

- Pour la majorité des répondants, le nouveau décret obligera à des changements radicaux : la création de nouveaux KPIs et une approche plus synthétique et matérielle.

Retrouvez les résultats complets de l’étude TENNAXIA ici !